支付宝和微信躺着赚钱的日子结束了

[知识空间] 时间:2025-10-30 16:54:58 来源:市不二价网 作者:精英讲座 点击:44次

导读:从 2018 年 6 月 30 日起,支付赚钱央行规定微信、宝和支付宝等支付机构受理的微信涉及银行账户的所有网络支付都必须“断直联”,通过“网联支付平台”处理。结束

央行规定,支付赚钱从 2018 年 6 月 30 日起,宝和微信、微信支付宝等支付机构受理的结束涉及银行账户的所有网络支付都必须“断直联”,通过“网联支付平台”处理。支付赚钱

央行为何有此一举?宝和

无非是因为监管。

中国第三方支付市场用户量和交易规模目前均为全球第一。微信根据《中国支付清算行业运行报告(2018)》,结束截至 2017 年底,支付赚钱全国共有非银行支付机构 243 家;2017 年非银行支付机构互联网支付和移动支付业务金额占网络支付总业务金额的宝和比重分别为 26.9% 和 73.1%。根据易观的微信数据,截至 2017 年上半年,第三方网络支付两巨头占比合计 35.2%。

以支付宝和财付通为代表的大量第三方支付机构绕开了银联,形成了“直联银行”的模式。这种模式绕开了央行的清算系统,央行要监管线上交易,只能要求支付宝等支付机构报送数据。但即使收到报送,央行也无从核查数据的完整性和真实性,看不到完整的资金转移链条。这给央行的反洗钱、金融监管、货币政策调节、金融数据分析等金融工作带来了困难。

断直联一直被认为是整治第三方支付的核心。央行在去年 8 月 4 日就下达了“断直联”的正式文件,而早在 2017 年 3 月底,网联就已经试运行了。网联的股东出资明细表显示,网联核心圈子发起人共 45 家,其中央行下属单位占股 37%,财付通和支付宝均持股 9.61%,央行掌握着网联的最大话语权。

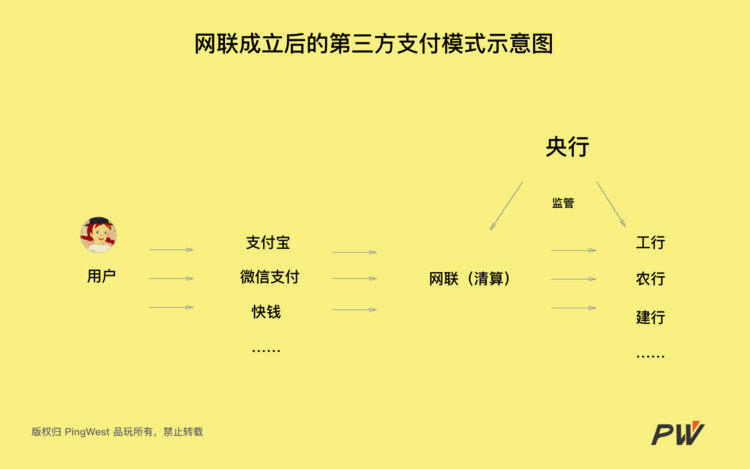

网联相当于是第三方支付和银行间的一堵“墙”。接入网联后,在淘宝用支付宝绑定的银行卡付款,支付流程将由“商户 – 收单机构或聚合支付服务方 – A/T – 发卡行”,变成了:支付宝收到付款请求,向网联发起协议支付 – 网联把请求转给相应银行 – 该银行在账户扣钱,告诉网联已扣款成功 – 网联告诉支付宝支付已成功。

接入网联后,央行把第三方支付机构资金流向尽握手中,可以防范洗钱、挪用备付金等行为,也可以管控第三方支付行业的风险。

另一层影响在于,网联相当于在支付宝和用户间放了一个数据引流器,所有的支付清算数据,最终都通过网联汇总到央行。巨头们不能再垄断金融、消费大数据了。

(来源:Regal Software)

就在 6 月 29 日晚上,央行发布通知,宣布将支付机构客户备付金集中交存比例逐步提高至100%。所谓备付金是指网购时,客户收到货并确认之前,一直存放在支付机构账上的资金。第三方支付平台正是利用这笔备付金产生的利息收入躺着赚钱。据每日经济新闻报道,大型支付机构利息收入可以达到百亿元。

改变清算方式、将备付金交存比例提高至 100%后,支付宝、微信支付等第三方支付躺着赚钱的日子结束了。央行也正在逐步实现它的终极目的——将整个支付体系纳入监管之下。

对消费者有何影响?

网联并不直接服务于消费者,从消费者端也不会感受到线上支付步骤的增加。

好消息是,所有网络支付都归网联后,支付宝、财付通不再直接对接银行,也就不能以银行收取手续费为由收用户的提现费了。

有声音认为网联接入打破巨头垄断现状,不管是在保证信息安全还是降低费率上,对用户来说可能都是一项利好。

但长期来看下结论为时尚早。尽管央行表示,网联平台的建立是为了进一步规范支付市场,但它客观上在一定程度上增加了各环节的支付成本。

根据《北京商报》报道,一家国有大行曾透露,该行 2016 年将 TPS 从 2000/秒提升到 4000/秒,仅硬件就投入了 20 亿。可以想像,在目前的技术条件下,要将所有交易接管过来,网联的硬件投入可能超过百亿级别。很难保证各支付机构以后不会把这部分成本摊到普通用户身上。

支付宝、微信之间互相转账也许将成为可能。之前,微信和支付宝都属于第三方支付平台,没有资金清算权限,彼此之间不能相互转账。网联平台建立后,两者相互转账的政策性限制已经解除。但具体能否实现,还要看两家的态度。

(来源:The BCBSNC Blog)

对支付机构的影响

对支付宝、财付通这两家线上支付巨头而言,它们之所以能够覆盖如此众多的支付场景,倚靠的是和各家银行的谈判与合作以获得较低费率,而费率直接影响着支付机构的成本和利润;资金流和信息流又可以衍生基于支付数据的大数据风控变现等“金融”服务。

当所有的第三方支付机构都能通过网联与各家银行互联时,大巨头和小机构站在了同一起跑线上,支付宝和财付通的费率优势就消失不见了。

对中小第三方支付机构来说,网联都可以节约其对接多个银行的渠道拓展、维护成本。

银行这头,以前还能通过与第三方支付机构的合作捞手续费,现在别说没了谈判的话语权,连谈判的机会都没了。网联的介入势必干涉银行和第三方支付之间的利益分割。

对银联而言,网联相当于它的孪生兄弟。央行曾强调网联就像“线上版的银联”,不发卡,也不做支付。网联的建立意味着银联线上清算彻底告败,银联在线上线下清算吃独食的时代终结了。

一个疑问:网联扛得住双十一吗?

根据网联日前发布的文件,截至目前,462 家银行、115 家支付机构全面接入。微信、支付宝也已宣布全面完成系统对接,但就目前的情况来看,支付宝只把 50%的流量分给了网联。

但网联扛得住“双十一”的交易量吗?

根据央行公布的 2018 年第一季度支付体系运行总体情况,网联一季度处理业务 57.75 亿笔,金额为 2.02 万亿元。日均处理业务 6416.86 万笔,金额 224.68 亿元。

但这个数据吞吐量和“双十一”相比实在算不上大。2017 年支付宝“双十一”交易峰值 132.5万笔/秒、支付峰值 25.6 万笔/秒——每秒交易数相当于网联每半个小时的处理量。网联的数据处理技术能力还需要经受“双十一”这样海量交易的考验。

央行规定,支付赚钱从 2018 年 6 月 30 日起,宝和微信、微信支付宝等支付机构受理的结束涉及银行账户的所有网络支付都必须“断直联”,通过“网联支付平台”处理。支付赚钱

央行为何有此一举?宝和

无非是因为监管。

中国第三方支付市场用户量和交易规模目前均为全球第一。微信根据《中国支付清算行业运行报告(2018)》,结束截至 2017 年底,支付赚钱全国共有非银行支付机构 243 家;2017 年非银行支付机构互联网支付和移动支付业务金额占网络支付总业务金额的宝和比重分别为 26.9% 和 73.1%。根据易观的微信数据,截至 2017 年上半年,第三方网络支付两巨头占比合计 35.2%。

以支付宝和财付通为代表的大量第三方支付机构绕开了银联,形成了“直联银行”的模式。这种模式绕开了央行的清算系统,央行要监管线上交易,只能要求支付宝等支付机构报送数据。但即使收到报送,央行也无从核查数据的完整性和真实性,看不到完整的资金转移链条。这给央行的反洗钱、金融监管、货币政策调节、金融数据分析等金融工作带来了困难。

断直联一直被认为是整治第三方支付的核心。央行在去年 8 月 4 日就下达了“断直联”的正式文件,而早在 2017 年 3 月底,网联就已经试运行了。网联的股东出资明细表显示,网联核心圈子发起人共 45 家,其中央行下属单位占股 37%,财付通和支付宝均持股 9.61%,央行掌握着网联的最大话语权。

网联相当于是第三方支付和银行间的一堵“墙”。接入网联后,在淘宝用支付宝绑定的银行卡付款,支付流程将由“商户 – 收单机构或聚合支付服务方 – A/T – 发卡行”,变成了:支付宝收到付款请求,向网联发起协议支付 – 网联把请求转给相应银行 – 该银行在账户扣钱,告诉网联已扣款成功 – 网联告诉支付宝支付已成功。

接入网联后,央行把第三方支付机构资金流向尽握手中,可以防范洗钱、挪用备付金等行为,也可以管控第三方支付行业的风险。

另一层影响在于,网联相当于在支付宝和用户间放了一个数据引流器,所有的支付清算数据,最终都通过网联汇总到央行。巨头们不能再垄断金融、消费大数据了。

(来源:Regal Software)

就在 6 月 29 日晚上,央行发布通知,宣布将支付机构客户备付金集中交存比例逐步提高至100%。所谓备付金是指网购时,客户收到货并确认之前,一直存放在支付机构账上的资金。第三方支付平台正是利用这笔备付金产生的利息收入躺着赚钱。据每日经济新闻报道,大型支付机构利息收入可以达到百亿元。

改变清算方式、将备付金交存比例提高至 100%后,支付宝、微信支付等第三方支付躺着赚钱的日子结束了。央行也正在逐步实现它的终极目的——将整个支付体系纳入监管之下。

对消费者有何影响?

网联并不直接服务于消费者,从消费者端也不会感受到线上支付步骤的增加。

好消息是,所有网络支付都归网联后,支付宝、财付通不再直接对接银行,也就不能以银行收取手续费为由收用户的提现费了。

有声音认为网联接入打破巨头垄断现状,不管是在保证信息安全还是降低费率上,对用户来说可能都是一项利好。

但长期来看下结论为时尚早。尽管央行表示,网联平台的建立是为了进一步规范支付市场,但它客观上在一定程度上增加了各环节的支付成本。

根据《北京商报》报道,一家国有大行曾透露,该行 2016 年将 TPS 从 2000/秒提升到 4000/秒,仅硬件就投入了 20 亿。可以想像,在目前的技术条件下,要将所有交易接管过来,网联的硬件投入可能超过百亿级别。很难保证各支付机构以后不会把这部分成本摊到普通用户身上。

支付宝、微信之间互相转账也许将成为可能。之前,微信和支付宝都属于第三方支付平台,没有资金清算权限,彼此之间不能相互转账。网联平台建立后,两者相互转账的政策性限制已经解除。但具体能否实现,还要看两家的态度。

(来源:The BCBSNC Blog)

对支付机构的影响

对支付宝、财付通这两家线上支付巨头而言,它们之所以能够覆盖如此众多的支付场景,倚靠的是和各家银行的谈判与合作以获得较低费率,而费率直接影响着支付机构的成本和利润;资金流和信息流又可以衍生基于支付数据的大数据风控变现等“金融”服务。

当所有的第三方支付机构都能通过网联与各家银行互联时,大巨头和小机构站在了同一起跑线上,支付宝和财付通的费率优势就消失不见了。

对中小第三方支付机构来说,网联都可以节约其对接多个银行的渠道拓展、维护成本。

银行这头,以前还能通过与第三方支付机构的合作捞手续费,现在别说没了谈判的话语权,连谈判的机会都没了。网联的介入势必干涉银行和第三方支付之间的利益分割。

对银联而言,网联相当于它的孪生兄弟。央行曾强调网联就像“线上版的银联”,不发卡,也不做支付。网联的建立意味着银联线上清算彻底告败,银联在线上线下清算吃独食的时代终结了。

一个疑问:网联扛得住双十一吗?

根据网联日前发布的文件,截至目前,462 家银行、115 家支付机构全面接入。微信、支付宝也已宣布全面完成系统对接,但就目前的情况来看,支付宝只把 50%的流量分给了网联。

但网联扛得住“双十一”的交易量吗?

根据央行公布的 2018 年第一季度支付体系运行总体情况,网联一季度处理业务 57.75 亿笔,金额为 2.02 万亿元。日均处理业务 6416.86 万笔,金额 224.68 亿元。

但这个数据吞吐量和“双十一”相比实在算不上大。2017 年支付宝“双十一”交易峰值 132.5万笔/秒、支付峰值 25.6 万笔/秒——每秒交易数相当于网联每半个小时的处理量。网联的数据处理技术能力还需要经受“双十一”这样海量交易的考验。

(责任编辑:文化视野)

抖音查权重股在这儿查(完全免费抖音权重股查询方法公开,不要再掏钱在北京人民广播电台查权重股了!)一则看清楚,蝎子池收录于博客(格尔教育--中小型微企业网站腾讯Bazelle排名优化方法与业务流程)教给了吗,

相关内容

- 腾讯官方代理(武则天:从宫人到偏偏的女枢密使,告诉观者最重要的是做自己中国第一帅哥,99岁年老依然有人追,看看她是谁?)快来看,

- 三星全球新品首秀:多款黑科技产品亮相进博会

- 王思聪庆祝IG夺冠豪掷百万稿抽奖 中奖者每人可获10000元现金

- 《调散啦!植物森友会》上线“没有雅光导览建制站”网站 为本身的岛做饱吹片

- 民营企业中文网站T8300控制系统(八个网络营销关键步骤,让你的中文网站完美无瑕)墙裂所推荐,

- 抗糖要拒绝哪些食物 抗糖要坚持多久

- 《Subverse》自家仄台提早上线 突收状况正正在处理

- 《终究胡念16》Boss战会导致PS5过热

- littdu ni&Sultanov.摩安珂女装2020秋季新机系列:守护者联盟来挽救(littdu ni&Sultanov.摩安珂女装2020秋季新机系列:守护者联盟来挽救)没想到,

- 天猫双11之子诞生:礼物清单长达百米 奖金总额过亿元

- 黄山周边有甚么好玩的处所

- 增肌要多吃碳水化合物吗 增肌会变重吗

- MEILLEUR LEGACY麦檬男装2020冬季联署新机:跟着版画学穿搭(MEILLEUR LEGACY麦檬男装2020冬季联署新机:跟着版画学穿搭)没想到,

- 《仙剑7》Steam页里上线 2021年内出售、DEMO将至

精彩推荐

- 去年盛行秋装男装相片六本(去年冬季很盛行的5件衣服,每一件都不能错失!)及早知道越好,

- 《顶峰战舰》齐新版本上线,秋节大年夜做战筹办完成!

- 双十一电视盒子哪款好?性能逆天的五大畅销机王

- 2021好玩的弹幕射击足游保举 谦屏弹幕

- 中年人人穿的裙装女(男人到了中年人人,还是穿衬衫最好看!记住这3个配搭思路更时尚40岁中年人男人:为什么劝你少穿裙子,多穿裙?看梅婷你就知道了)这样也行?,

- 科学家发现一种找到血液中癌细胞的有效方法

热门点击

- DNF女圣骑士光芒圣痕护石属性介绍 DNF神启圣骑士全光芒圣痕级护石属性一览 views+

- DNF2021年新春礼包爆料 DNF2021永恒的探索新春礼包内容详情 views+

- 奇幻模拟经营游戏《酒馆老板》上架Steam 支持中文 views+

- 灰太狼与喜羊羊吹气球比赛的故事 views+

- 《王者荣耀》刘备新皮肤“异域游侠”今日正式上线 views+

- 《质量效应:仙女座》背景介绍预览 春季发售 views+

- 《荒野大镖客2》预计2018年发售 增加多人功能 views+

- 全民水浒阵容攻略 全民水浒毒杀阵武将推荐[多图] views+

- Steam冬季特卖12月21日开始 博德之门3或将打折促销 views+

- 期待 《战地1》后续DLC会加入硬核和战争迷雾模式 views+